Ablehnung eines Verkehrswertgutachtens aufgrund fehlender öffentlicher Bestellung. Wir haben genau hingesehen.

Trotz ausreichender Qualifikation des Sachverständigen wurde ein Gutachten abgelehnt, das zum Zweck des Nachweises des niedrigeren gemeinen Werts i.S.d. § 198 BewG erstellt wurde. Es geht um eine geforderte Steuerlast in Höhe rund 80.000 €. Der Fall landete vor dem Finanzgericht.

Kurios 1:

Im Verlauf des Falls forderte das Finanzamt unter anderem, dass das angewandte Vergleichswertverfahren nicht anhand der beim Gutachterausschuss eingeholten Kaufpreissammlung aufgebaut werden kann – und auch nicht auf den relevanten Tabellen mit Vergleichswerten der vom Gutachterausschuss veröffentlichen Jahresberichte.

Vielmehr sollten „Vergleichsfaktoren“ herangezogen werden. Dieser Begriff fiel in der Ablehnung mehrmals. Das Problem: Der lokale Gutachterausschuss der Stadt München veröffentlicht gar keine „Vergleichsfaktoren“. Der Begriff ist in den Jahresberichten unerwähnt.

Kurios 2:

Das Finanzamt führt als weiteren Grund für die Ablehnung des Gutachtens den „Fehler“ auf, dass zwischen Ertragswert und Vergleichswert eine geringfügige Abweichung bestand. Erwartet wurde, dass die Werte identisch sind.

Kurios 3:

Im Zuge der Gerichtsverfahrens hat das Finanzamt das Gutachten nun abgelehnt, weil die Qualifikation des Sachverständigen nicht ausreichend sei – obwohl diese im § 198 BewG exakt definiert ist.

Weil es einen unserer Nutzer betroffen hat, sind wir in den Fall eingestiegen und haben eine tiefe Analyse erstellt.

Analyse der Ablehnung eines Verkehrswertgutachtens nach § 198 BewG durch das Finanzamt München

1. Einleitung: Sachverhalt und rechtliche Problemstellung

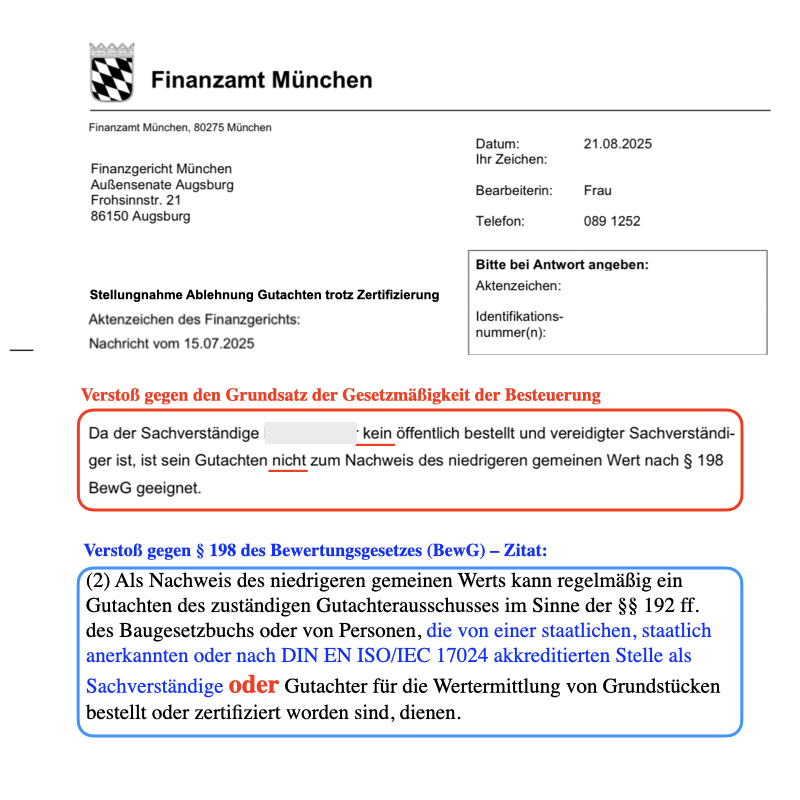

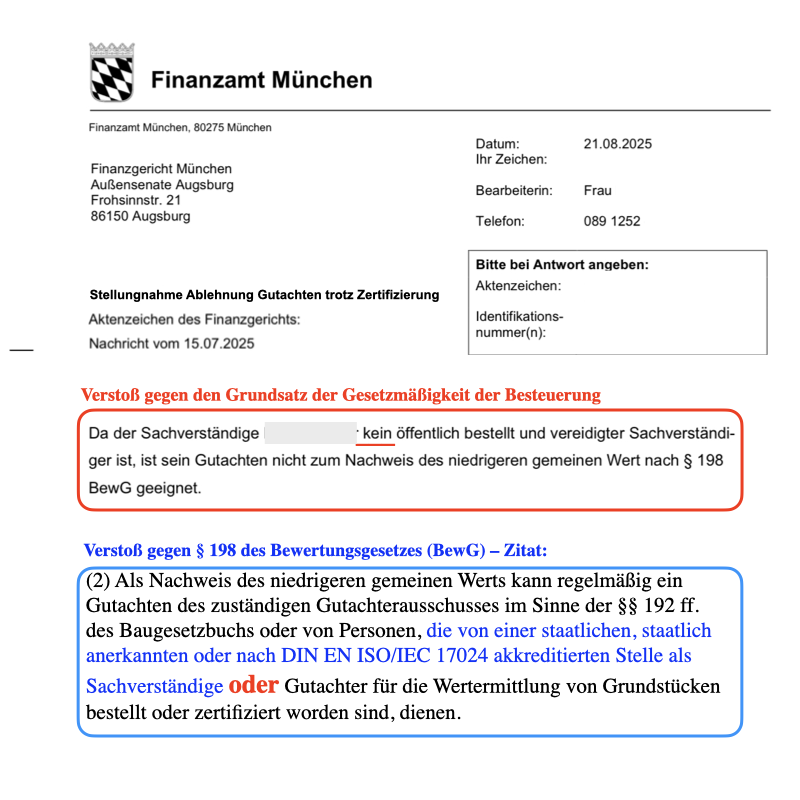

Der vorliegende Bericht befasst sich mit der rechtlichen Beurteilung der Ablehnung eines Verkehrswertgutachtens durch das Finanzamt München, das gemäß § 198 des Bewertungsgesetzes (BewG) zur Nachweisung eines niedrigeren gemeinen Werts eingereicht wurde. Der Sachverständige, der das Gutachten erstellt hat, ist nach der international anerkannten Norm DIN EN ISO/IEC 17024 von einer durch die Deutsche Akkreditierungsstelle (DAkkS) akkreditierten Stelle zertifiziert. Die Ablehnung des Gutachtens erfolgte explizit und ausschließlich mit der Begründung, dass der Sachverständige nicht öffentlich bestellt und vereidigt sei.

Dieser Sachverhalt wirft die grundlegende juristische Frage auf, ob eine solche Ablehnung, die nicht auf fachlichen Mängeln, sondern auf einer Qualifikationsanforderung beruht, die dem Wortlaut des Gesetzes zu widersprechen scheint, rechtlich haltbar ist. Die zentrale These dieser Analyse lautet, dass die Ablehnung des Gutachtens durch das Finanzamt rechtswidrig ist. Sie verstößt nicht nur gegen den eindeutigen Wortlaut des § 198 Abs. 2 BewG, sondern ignoriert auch die bewusste gesetzgeberische Absicht hinter der Norm und missachtet übergeordnete Prinzipien des deutschen Steuer- und Verwaltungsrechts.

2. Die gesetzliche und administrative Rechtslage: Eindeutigkeit versus Ablehnung

Die Bewertung der Rechtmäßigkeit der Ablehnung erfordert eine detaillierte Auseinandersetzung mit den maßgeblichen Rechtsquellen, insbesondere dem Bewertungsgesetz selbst, der Rolle der Akkreditierung und dem Verhältnis zwischen gesetzlichen Regelungen, höchstrichterlicher Rechtsprechung und Verwaltungspraxis.

2.1 Die klare Regelung des § 198 Abs. 2 BewG

Der § 198 Abs. 2 BewG ist die zentrale gesetzliche Grundlage für den Nachweis eines niedrigeren gemeinen Werts. Der Gesetzestext formuliert in aller Klarheit, welche Gutachten für diesen Nachweis in Betracht kommen. Es werden drei gleichwertige Nachweismöglichkeiten für Sachverständigengutachten aufgeführt:

-

Ein Gutachten des zuständigen Gutachterausschusses im Sinne der §§ 192 ff. des Baugesetzbuchs.

-

Ein Gutachten von Personen, die von einer staatlichen oder staatlich anerkannten Stelle als Sachverständige oder Gutachter bestellt worden sind.

-

Ein Gutachten von Personen, die von einer nach DIN EN ISO/IEC 17024 akkreditierten Stelle als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken zertifiziert worden sind.1

Die Formulierung „oder von Personen, die von einer… nach DIN EN ISO/IEC 17024 akkreditierten Stelle… zertifiziert worden sind“ lässt keinen Zweifel daran, dass diese Qualifikation als gleichrangige und explizit vorgesehene Option zum Nachweis des niedrigeren gemeinen Werts akzeptiert werden muss. Die Ablehnung eines solchen Gutachtens mit dem Argument, der Sachverständige sei nicht öffentlich bestellt und vereidigt, steht somit im direkten Widerspruch zum Wortlaut des Gesetzes. Der öffentlich bestellte und vereidigte Sachverständige ist lediglich eine Form der Sachverständigen, die von einer staatlich anerkannten Stelle bestellt wurde. Die gesetzliche Neuregelung schafft jedoch eine weitere, gleichwertige Möglichkeit des Qualifikationsnachweises.

2.2 Die Bedeutung der DAkkS-Akkreditierung als hoheitliche Aufgabe

Die Zertifizierung nach DIN EN ISO/IEC 17024 stellt keine private oder mindere Qualifikation dar, sondern ist in Deutschland eine Qualifikation von höchster rechtlicher Wertigkeit. Dies begründet sich in der hoheitlichen Natur der Akkreditierung. Gemäß der europäischen Verordnung (EG) 765/2008 ist die Akkreditierung von Zertifizierungsstellen eine hoheitliche Aufgabe, die ausschließlich von der jeweils nationalen, zuständigen Akkreditierungsbehörde des EU-Mitgliedsstaats durchgeführt werden darf.1 In Deutschland ist diese Funktion gemäß dem Akkreditierungsstellengesetz (AkkStelleG) der Deutschen Akkreditierungsstelle (DAkkS) als alleiniger zuständiger Stelle übertragen worden.1

Die von der DAkkS herausgegebene amtliche Mitteilung vom 30.12.2024 (letzte Aktualisierung 2025) verdeutlicht, dass die DAkkS-Akkreditierung die gesetzlichen Anforderungen des § 198 Abs. 2 BewG absichert. Ein Sachverständiger, der von einer DAkkS-akkreditierten Zertifizierungsstelle zertifiziert wurde, muss dies durch ein Zertifikat nachweisen, das zwingend das Akkreditierungssymbol der DAkkS trägt.1 Ein solches Zertifikat ist der gesetzlich vorgesehene Kompetenznachweis. Indem der Nutzer das Gutachten eines von einer DAkkS-akkreditierten Stelle zertifizierten Sachverständigen einreichte, erbrachte er den gesetzlich geforderten Nachweis, der durch ein staatlich legitimiertes Verfahren abgesichert ist. Die Ablehnung des Gutachtens ignoriert somit nicht nur den Gesetzeswortlaut, sondern verkennt auch die hoheitliche Anerkennung und Überprüfung, die der Qualifikation zugrunde liegt.

2.3 Der Widerspruch zwischen älterer Rechtsprechung und der neuen Gesetzeslage

Die Ablehnung des Gutachtens durch das Finanzamt beruht offensichtlich auf einer veralteten juristischen Haltung, die vom Gesetzgeber bewusst korrigiert wurde. In der Vergangenheit gab es Urteile des Bundesfinanzhofs (BFH), die eine restriktivere Auslegung der Nachweispflicht vertraten. Beispielsweise forderte der BFH in älteren Entscheidungen, dass ein Gutachten nur dann zum Nachweis des niedrigeren gemeinen Werts geeignet sei, wenn es von einem öffentlich bestellten und vereidigten Sachverständigen (öbvS) erstellt wurde.2 Die Begründung dafür lag in der besonderen fachlichen und persönlichen Qualifikation eines öbvS, die das Gutachten über ein bloßes Parteivorbringen erheben sollte.2

Der Gesetzgeber hat diese Rechtsprechung im Rahmen der Grundsteuerreform explizit zur Kenntnis genommen und mit dem Gesetz zur erleichterten Umsetzung der Reform der Grundsteuer und Änderung weiterer steuerrechtlicher Vorschriften eine gesetzliche Klarstellung herbeigeführt.4 Die Gesetzesbegründung weist ausdrücklich darauf hin, dass die Neuregelung zur Anpassung an verschiedene Urteile des BFH dient und eine Definition konkreter Anforderungen an die fachliche Eignung des Gutachters beim Nachweis des niedrigeren gemeinen Werts aufgenommen wird.4 Damit wurde die gesetzliche Regelung

gerade zu dem Zweck geändert, um die restriktive Rechtsprechung zu liberalisieren und die DIN EN ISO/IEC 17024-Zertifizierung als gleichwertig anzuerkennen.

Dieses Vorgehen des Finanzamts widerspricht zudem einer ausdrücklichen Anweisung der obersten Finanzverwaltung. Das Bundesfinanzministerium (BMF) hat in einem Schreiben vom 02.12.2020 klargestellt, dass ein restriktives BFH-Urteil vom 5.12.2019 über den entschiedenen Einzelfall hinaus nicht anzuwenden ist.7 Vielmehr hält die Finanzverwaltung weiterhin an ihrer Auffassung fest, dass der Nachweis durch ein Gutachten von Sachverständigen, die über besondere Kenntnisse und Erfahrungen verfügen, erbracht werden kann.7 Die Verwaltungsvorschriften zur Erbschaftsteuer (ErbStR R B 198) untermauern dies, indem sie ausdrücklich festlegen, dass der Nachweis des niedrigeren gemeinen Werts durch einen Sachverständigen erbracht werden kann, der von einer staatlichen, staatlich anerkannten oder nach DIN EN ISO/IEC 17024 akkreditierten Stelle bestellt oder zertifiziert wurde.8

Das Finanzamt wendet somit eine veraltete Rechtsprechung an, die durch eine bewusste gesetzgeberische Entscheidung und eine verbindliche interne Anweisung der obersten Finanzbehörde überholt ist. Dies ist nicht nur ein juristischer Irrtum, sondern ein Verstoß gegen die administrative Bindung an übergeordnete Anweisungen.

| Qualifikation des Sachverständigen | Rechtliche Grundlage (§ 198 Abs. 2 BewG) | Nachweis | Anmerkung |

| Gutachterausschuss | §§ 192 ff. BauGB | Gutachten | Ursprüngliche und traditionelle gesetzliche Option. |

| Staatlich / staatlich anerkannter Sachverständiger | § 198 Abs. 2 BewG | Bestellung, Vereidigung | Umfasst den öffentlich bestellten und vereidigten Sachverständigen. |

| DIN EN ISO/IEC 17024 zertifizierter Sachverständiger | § 198 Abs. 2 BewG | Zertifikat mit DAkkS-Symbol | Explizit und gleichrangig im Gesetz verankert. |

3. Rechtswidrigkeit der Ablehnung: Verstöße gegen grundlegende Rechtsprinzipien

Die Ablehnung des Gutachtens verlässt den Bereich einer bloßen Falschanwendung einer Norm und verstößt gegen fundamentale Rechtsprinzipien des deutschen Verwaltungs- und Steuerrechts.

3.1 Verstoß gegen den Grundsatz der Gesetzmäßigkeit der Besteuerung

Der Grundsatz der Gesetzmäßigkeit der Besteuerung ist ein zentraler Pfeiler des deutschen Rechtsstaats, verankert in Art. 20 Abs. 3 GG und § 85 der Abgabenordnung (AO). Er besagt, dass die Verwaltung an Recht und Gesetz gebunden ist und keine Maßnahmen ergreifen darf, die den Gesetzen widersprechen. Dies wird auch als Grundsatz des Vorrangs des Gesetzes bezeichnet, was bedeutet, dass die Verwaltung „kein Handeln gegen das Gesetz“ vornehmen darf.9

Das Finanzamt hat in diesem Fall das Gutachten abgelehnt, indem es eine gesetzlich anerkannte Qualifikation als unzureichend erklärte. Dies ist kein Fall der fehlerhaften Ermessensausübung, sondern ein klarer Verstoß gegen den Vorrang des Gesetzes. Die Behörde hat die explizite Regelung des § 198 Abs. 2 BewG, die der Zertifizierung nach DIN EN ISO/IEC 17024 die gleiche Gültigkeit wie anderen Qualifikationen beimisst, schlicht ignoriert. Eine solche Ablehnung stellt ein ultra vires-Handeln dar, da die Behörde eine Entscheidung trifft, die ihr vom Gesetzgeber nicht zugestanden wurde. Die Finanzverwaltung darf nicht aufgrund einer internen, von der obersten Behörde bereits als nicht allgemein anwendbar deklarierten Haltung, dem Wortlaut eines Gesetzes zuwiderhandeln.

3.2 Verstoß gegen den Grundsatz der Gleichbehandlung

Der in Art. 3 Abs. 1 GG verankerte Gleichbehandlungsgrundsatz verbietet die willkürliche Ungleichbehandlung von Personen in vergleichbaren Sachverhalten ohne einen sachlichen Grund. Der Gesetzgeber hat durch die bewusste Aufnahme der DIN EN ISO/IEC 17024-Zertifizierung in § 198 Abs. 2 BewG zwei gleichwertige Systeme zur Qualifikation von Sachverständigen für die Grundstücksbewertung geschaffen.11 Diese Systeme bestehen gleichwertig nebeneinander. Die öffentliche Bestellung durch eine Kammer und die Zertifizierung durch eine unabhängige, akkreditierte Stelle sind beide gesetzlich als adäquate Nachweismittel anerkannt.

Indem das Finanzamt die Gutachten von öffentlich bestellten und vereidigten Sachverständigen akzeptiert, die des Nutzers mit einer ebenso gesetzlich anerkannten Qualifikation jedoch ablehnt, wird eine ungleiche Behandlung vorgenommen. Für diese Diskriminierung gibt es keine sachliche Begründung, da beide Qualifikationen nach dem aktuellen Gesetzestext gleichwertig sind. Die Ablehnung basiert auf einer willkürlichen und ungerechtfertigten Wertung, die gegen den Kern des Gleichbehandlungsgrundsatzes verstößt. Sie behandelt den nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen so, als wäre seine Qualifikation minderwertig, obwohl das Gesetz dies explizit nicht vorsieht.

| Rechtliche Quelle | Position zur Anerkennung von Gutachten | Implikation für den Fall des Nutzers |

| BFH-Urteile vor 2020 | Nur öbvS-Gutachten als Nachweis geeignet. | Veraltete Rechtsposition, die durch den Gesetzgeber korrigiert wurde. |

| § 198 BewG seit der Grundsteuerreform | Gutachten von öbvS ODER nach DIN EN ISO/IEC 17024 akkreditierten Sachverständigen sind Nachweise. | Aktuelle, den Fall des Nutzers eindeutig unterstützende Rechtslage. |

| BMF-Schreiben vom 02.12.2020 | Ältere restriktive BFH-Urteile sind nicht über den Einzelfall hinaus anwendbar. | Verbindliche Anweisung an die nachgeordnete Finanzverwaltung, die die Entscheidung des Finanzamtes als rechtswidrig erweist. |

| ErbStR R B 198 | Zertifizierung nach DIN EN ISO/IEC 17024 wird ausdrücklich als gültiger Nachweis akzeptiert. | Bindende Verwaltungsanweisung, die die interne Position der Finanzverwaltung belegt und die Ablehnung durch das Finanzamt entlarvt. |

4. Zusammenfassende Schlussfolgerung und konkrete Handlungsempfehlungen

4.1 Zusammenfassung der Rechtslage

Die Analyse zeigt, dass die Ablehnung des Gutachtens durch das Finanzamt München aus rechtlicher Sicht nicht haltbar ist und auf einer Kette von Fehlentscheidungen beruht. Die Ablehnung verstößt gegen den klaren und eindeutigen Wortlaut des § 198 Abs. 2 BewG, der Gutachten von nach DIN EN ISO/IEC 17024 akkreditierten Sachverständigen ausdrücklich als gültiges Nachweismittel zulässt.

Weiterhin missachtet die Entscheidung die bewusste legislative Absicht, die Anforderungen an Sachverständige in Kenntnis der älteren, restriktiven BFH-Rechtsprechung zu liberalisieren. Sie ignoriert zudem eine verbindliche interne Anweisung der obersten Finanzverwaltung (BMF-Schreiben vom 02.12.2020), die die nachgeordneten Finanzämter explizit zur Nichtanwendung der restriktiven Rechtsprechung anhält. Schließlich stellt die Ablehnung eine unzulässige Ungleichbehandlung dar und verletzt den fundamentalen Grundsatz der Gesetzmäßigkeit der Verwaltung.

4.2 Detaillierte Handlungsempfehlungen

Auf Grundlage dieser fundierten juristischen Analyse wird das folgende Vorgehen empfohlen, das gute Erfolgsaussichten aufweist:

-

Unverzügliche Einlegung eines förmlichen Einspruchs: Der Nutzer sollte gegen den ablehnenden Bescheid des Finanzamtes unverzüglich und fristgerecht Einspruch einlegen.12 Die Einspruchsfrist (in der Regel ein Monat) ist unbedingt zu beachten.

-

Ausführliche juristische Begründung des Einspruchs: Die Einspruchsbegründung sollte präzise und detailliert die in diesem Bericht erarbeiteten Argumente darlegen. Dabei sollten folgende Punkte zwingend adressiert werden:

-

Verweis auf den Gesetzeswortlaut: Eindeutiger Verweis auf § 198 Abs. 2 BewG und die dort explizit genannte Qualifikation nach DIN EN ISO/IEC 17024. Es ist hervorzuheben, dass das Gesetz drei gleichwertige Nachweismöglichkeiten vorsieht und die Ablehnung des Gutachtens willkürlich ist.

-

Argumentation zur hoheitlichen Natur der Akkreditierung: Es ist darzulegen, dass die DAkkS-Akkreditierung eine hoheitliche Aufgabe ist und das Gutachten somit auf einem staatlich legitimierten und überprüften Kompetenznachweis basiert.

-

Darstellung des Widerspruchs zur Verwaltungspraxis: Das Finanzamt sollte mit dem BMF-Schreiben vom 02.12.2020 und den entsprechenden Verwaltungsvorschriften (

ErbStR R B 198) konfrontiert werden. Es ist zu betonen, dass die Ablehnung gegen eine verbindliche interne Anweisung verstößt. -

Anrufung der Grundprinzipien: Die Ablehnung ist als Verstoß gegen den Grundsatz der Gesetzmäßigkeit der Besteuerung (

§ 85 AO) und den Grundsatz der Gleichbehandlung (Art. 3 Abs. 1 GG) zu rügen.

-

-

Vorbereitung auf den weiteren Verfahrensweg: Sollte das Finanzamt den Einspruch ablehnen, steht der Weg der Klage vor dem Finanzgericht offen. Die Rechtslage ist eindeutig, und eine Klage, die auf den in dieser Analyse dargelegten Argumenten beruht, ist mit hoher Wahrscheinlichkeit erfolgreich. Der Nutzer sollte daher die Möglichkeit einer Klage in seine strategischen Überlegungen einbeziehen.

Harald Huber – Entwickler. Sachverständiger. Dozent.

Ich bin Entwickler der REZEN Software für Immobilienbewertung und zudem zertifizierter Sachverständiger (DIN EN ISO/IEC 17024). Die Entwicklung von REZEN erforderte eine intensive Auseinandersetzung mit allen relevanten Richtlinien und Gesetzen, was meine Expertise in der Bewertung von bebauten und unbebauten Grundstücken fundamental untermauert hat.

Mein Schwerpunkt liegt in der Erstellung von Verkehrswertgutachten nach § 194 BauGB, in aller Regel zum Nachweis des gemeinen niederen Werts (§ 198 BewG). Tätig bin ich vor allem im kritischen Münchner Markt und habe hier bereits hunderte Gutachten über einen Verkehrswert von mehreren Milliarden Euro verfasst.